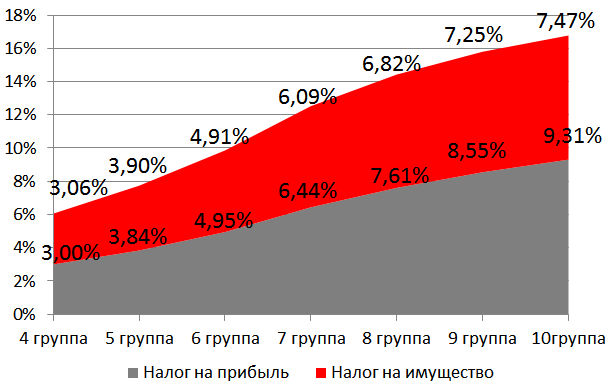

Экономия в лизинге достигается за счет налога на прибыль и налога на имущество примерно в равных пропорциях. Однако, для различных амортизационных групп она разная, и чем выше группа тем больше экономия (см рисунок).

При этом эффект экономии на налоге на имущество с 2013 года для движимого имущества утрачен ввиду отмены налога у данной группы имущества с 2013 года. Таким образом, при лизинге имущества 7 амортизационной группы, до 2013 года экономия составляла 6,44+6,09=12,53%. С 2013 года экономия по данному имуществу от применения схемы лизинга составляет теперь по сравнению с кредитом 6,44%.

Лизинг с другими формами приобретения актива разумно сравнивать только в случаях, когда лизингодатель и лизингополучатель находятся в одинаковом налоговом окружении и одинаково администрируют налоги. В иных случаях (например в ситуации УСНО или когда лизингополучатель может возмещать НДС из бюджета) лизинг может уступать по эффективности другим формам финансирования.

Экономия по налогу на прибыль возникает при лизинге только на горизонте самой сделки, после ее окончания у лизингополучателя возникает обратная ситуация, когда налогооблагаемая база по налогу на прибыль существенно вырастает, поэтому экономию по налогу на прибыль иногда рассматривают как перераспределение налоговой нагрузки с одних периодов на другие. И лизинг в итоге всегда дает экономический эффект, так как стоимость денег сейчас никогда не равна стоимости денег в будущем. При этом по окончании лизинга у компании появляется дополнительный стимул для перевооружения, для стимулирования чего, собственно говоря, и задумывался лизинг.

Информация, размещенная на сайте, носит информационный характер и не является публичной офертой согласно статье 437 ГК РФ. ООО «Альфамобиль» оставляет за собой право в одностороннем порядке и без уведомления вносить изменения, удалять, исправлять, дополнять, либо иным способом обновлять информацию об условиях лизинговых программ. Размер лимита финансирования устанавливается индивидуально.

Политика по обработке персональных данных и использование сookieООО Альфамобиль, ИНН 7702390587, 2026